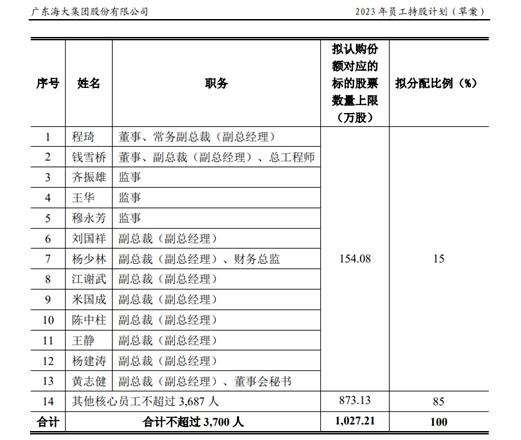

6月28日晚,广东海大集团股份有限公司(下称“海大集团”)发布2023年员工持股计划(草案)(下称“草案”)。

草案显示,本持股计划的参加对象包括公司董事(不含独立董事)、监事及高级管理人员,以及公司(含合并范围内的所有子公司)其他核心员工,合计不超过3700人。资金来源为员工合法收入、自筹资金或法律法规允许的其他方式取得的资金,规模不超过24551万元。

草案显示,本持股计划的股份来源为公司回购专用证券账户回购的股票,受让价格为23.90元/股,为草案公布前1个交易日公司股票交易均价每股47.79元的50%。海大集团认为,该价格不存在损害公司和中小股东权益的情形,具有合理性与科学性。

值得注意的是,本次持股计划23.90元/股的受让价格与此前5月公司实际控制人、董事长、总经理薛华以44.95元/股的认购价格注资15亿元时相差甚远,也体现出了海大集团提升员工工作热情以及责任感和归属感,从而推动公司长期发展的决心和能力。

按照本持股计划资金总额计算,本持股计划从回购账户受让的股票合计10272108股。数据显示,当前海大集团股价正处于一年中的相对低位。截至发稿日,海大集团的收盘价为47.43元/股。以23.90元/股计算,当日每股可收益23.53元,合计浮盈超2.4亿元。

本次持股计划的受让价格也远低于此前2021年股权激励计划草案中59.68元/股的行权价格。

据统计,海大集团自成立至今,曾分别在2011、2014、2016、2021年开展了四期股权激励计划。2021年的计划要求,公司2021年-2025年的饲料销量超过1850万吨、2300万吨、2800万吨、3400万吨、4000万吨或净利润超过32亿元、37.76亿元、44.56亿元、52.58亿元、62.04亿元。即公司当年饲料销量或净利润其中一个达成目标,才达成公司层面的业绩考核要求。

2021年,海大集团实现饲料销量1963万吨,净利润15.96亿元,达成公司层面业绩考核指标。因此,海大集团对符合2021年个人考核指标的人员实行了激励计划:符合行权条件的3586名激励对象在第一个行权期内以自主行权方式行权,行权价格为59.21元/股。即被激励者可以以59.21元/股的价格购买授予股票。但由于2022年公司层面的业绩考核指标未达成(2022年海大集团实现饲料销量2165万吨,净利润29.54亿元,均不满足要求)。海大集团于2023年4月21日审议通过相关议案,注销了该期计划。

若按照此前的激励计划,2023年海大目标要求实现2800万吨饲料销量或44.56亿元净利润。我们发现,根据行业实际情况及未来发展预期,本次推行的持股计划对2023年的公司层面业绩考核指标提出了最新要求。

草案显示,本持股计划根据激励与约束对等原则,设置的公司层面业绩考核指标为,以2022年饲料对外销量2024万吨为基础,2023年公司饲料对外销量增量不低于300万吨(即2023年公司饲料对外销量不低于2324万吨),增长率不低于14.82%。

针对此目标,海大集团承认,该目标远高于去年饲料行业及同行上市公司的增速,也明显高于公司2022年的饲料对外销量增长率7.83%;且公司2023年第一季度饲料对外销量增长19.41万吨,增长率仅为4.65%,全年增长目标具有较大的挑战性。

但海大集团表示,本持股计划充分考虑了历史因素、行业现状及未来发展预期等综合影响,是公司经营状况和核心竞争力的体现,具有良好的科学性和合理性,有利于充分调动公司核心员工的主动性和创造性,有利于推动公司未来发展战略和经营目标的实现。

那么,从行业实际情况看,海大集团2023年能否实现饲料对外销量增量不低于300万吨的目标?

我们发现,随着农牧业复苏,水产饲料行业也开始改善。尽管1-5月全国水产饲料销量并不理想,尤其是普水饲料在多个片区出现掉量,但随着水产旺季到来,以及鱼价反弹、存塘鱼消化,5-6月份已经出现较明显的市场改善。

与此同时,海大集团的饲料销量增速也逐步开始恢复。据水产前沿调研,2023年以来,海大集团整体饲料销量增速开始恢复。4月份海大集团实现整体饲料销量同比增长近20%,5月份,禽料持续改善,猪料同比增长20%-25%,水产饲料也同比增长10%。

分析人士指出,海大集团“最差的时点已过,量+业绩拐点趋势明显,2023年有望三料共振。长期重视核心竞争力带来的市占率加速提升。”

针对此次员工持股计划,中金公司评价称:本次持股计划覆盖范围广、对员工吸引力较大,有效绑定公司管理层及核心员工利益,有望更好提升组织活力和人才团队凝聚力,助力公司实现高质量稳健发展。

| 发表评论 |

咨询:0779-2029779

随时,随地,伴你身边!

图文推荐

最新企业经营领航

今日要闻

热点推荐

X